- صفحه اصلی

- اخبار و مقالات

- ارزیابی استارتاپ ها چقدر اهمیت دارد؟!

آخرین مقالات

- اصلاح باورهای مالی؛ پیشنیاز ورود به سرمایهگذاری

- کارنکراد، پیشگام تأمین مالی جمعی ایران؛ دریافت دو نشان برتر ملی

- اطلاعیه در خصوص عبارات «بدون تضمین سود» و «بدون تضمین اصل سرمایه» در فراخوان طرحهای تامین مالی جمعی

- از حمایت تا افتخار؛ تیمهای توانمندشده توسط سامانه تامین مالی و سرمایهگذاری کارن جوایز جشنواره فجر را کسب کردند

- رویداد «دوشنبههای استارتاپی + سکوی پرش غزال» برگزار شد؛ گامی مهم در حمایت از بازیسازان ایرانی

آخرین طرحهای سرمایه گذاری

ارزیابی استارتاپ ها چقدر اهمیت دارد؟!

این مقاله برای اولین بار در Medium منتشر شد. همچنین توسط آگوستین د کامبورگ و به زبان فرانسه توسط رافائل میلل به زبان پرتغالی ترجمه و منتشر شد.

در مقاله "توضیح 9 روش ارزیابی استارتاپ" به 5 روش ارزیابی استارتاپ ها پرداختیم که شامل روش های برکوس (The Berkus Method)، جمع بندی فاکتور ریسک (Risk Factor Summation Method)، ارزیابی امتیاز (Scorecard Valuation Method)، معاملات قابل مقایسه (Comparable Transactions Method) و ارزش کتاب (Book Value Method) بود.

مبنای قیمت ها در این مقاله 1 دلار آمریکا = 0.90 یورو است.

در ادامه به چهار روش بعدی ارزیابی استارتاپ ها میپردازیم:

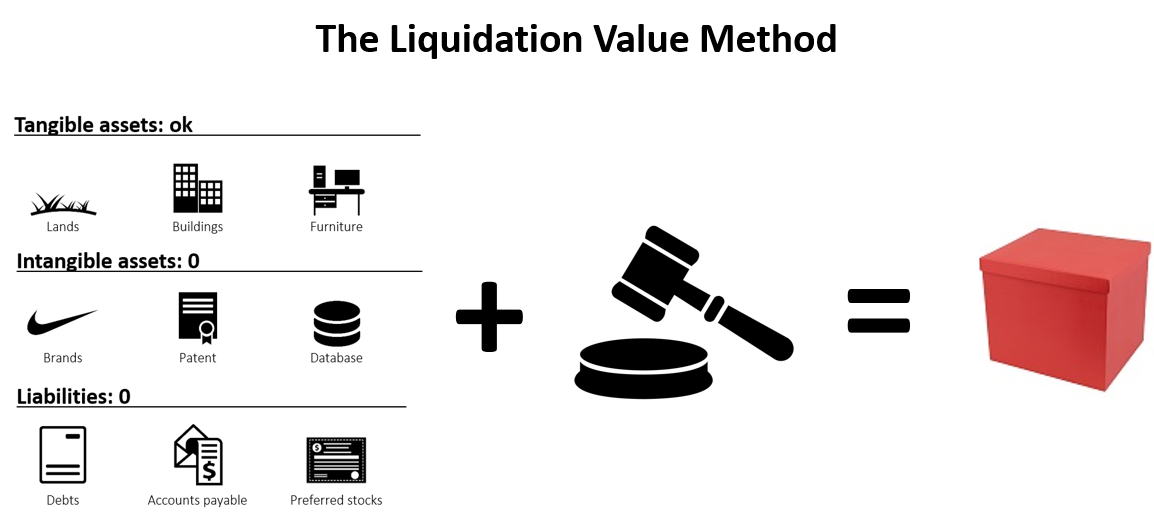

6. روش ارزش انحلال (Liquidation Value Method)

روش ارزش انحلال، برای فروشنده به ندرت خوب است و همانطور که از نام آن پیداست، ارزشی است که هنگام خارج شدن از تجارت برای یک شرکت اعمال می کنید.

چیزهایی که برای برآورد ارزش انحلال حساب می شوند ، کلیه دارایی های ملموس هستند: املاک و مستغلات، تجهیزات، موجودی، هر آنچه را که می توانید در مدت زمان کوتاه برای آن خریدار پیدا کنید.

طرز فکر اینگونه است: اگر من بتوانم هر کار و هر چیزی را که شرکت بتواند در کمتر از دو ماه بفروشد، بفروشم، چقدر پول می توان کسب کرد؟ از طرف دیگر تمام نامشهودها در یک فرآیند انحلال فاقد ارزش تلقی می شوند (فرض اساسی این است که اگر چیزی ارزشمند بود، قبل از ورود به فروخته می شد): حق ثبت اختراع، حق چاپ و سایر موارد مالکیت معنوی.

از نظر عملی، ارزش انحلال، مجموعه ای از ارزش ضایعات از تمام دارایی های ملموس شرکت است. برای یک سرمایه گذار، ارزش انحلال به عنوان یک پارامتر برای ارزیابی ریسک سرمایه گذاری مفید است. پتانسیل ارزش انحلال بالاتر به معنی خطر کمتری است.

به عنوان مثال، اگر همه موارد دیگر برابر باشند، ترجیح داده می شود در مقایسه با شرکتی که تجهیزات خود را اجاره می دهد، در شرکتی که تجهیزات خود را در اختیار دارد سرمایه گذاری کند. در این صورت اگر همه چیز خراب شود و شما از کار خارج شوید، حداقل می توانید مقداری پول برای فروش تجهیزات بدست آورید، در حالی که اگر آن را اجاره دهید دیگر چیزی نخواهید داشت.

پس تفاوت بین ارزش اسمی و ارزش انحلال چیست؟ اگر یک استارتاپ واقعاً در صورت ورشکستگی مجبور به فروش دارایی های خود شود، به دلیل شرایط نامطلوب فروش احتمالاً ارزش آن از فروش پایین تر از ارزش خود آن خواهد بود.

بنابراین از نظر بن گراهام، ارزش انحلال بر اساس پولی است که در صورت شکست کسب و کار به دست می آید، در حالی که ارزش اسمی بر اساس منابع هزینه شده در کسب و کار است.

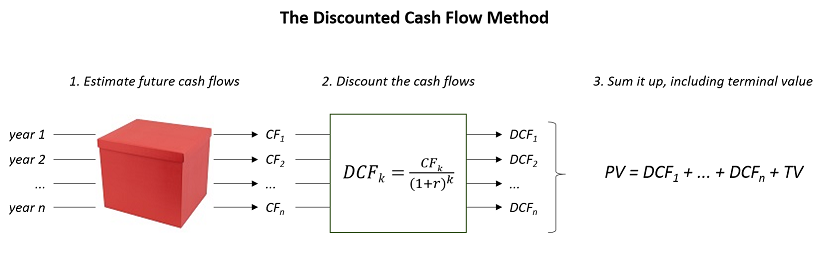

7. روش جریان نقدی تنزیل شده (discounted cash flow method)

اگر جعبه (منظور همان استارتاپ است) شما به خوبی کار کند، سالانه مقدار مشخصی از پول نقد را به همراه دارد. در نتیجه، می توانید بگویید که ارزش فعلی جعبه، مجموع کل جریان های نقدی آینده طی سال های آینده است و این دقیقاً استدلال روش DCF است.

بیایید بگوییم که شما در حال طراحی جریان های نقدی در طی N سال هستید. بعد از آن چه خواهد شد؟ این سؤالی است که توسط ارزش بینهایت (Terminal Value) مطرح شده است.

گزینه1: فکر کنید پس از گذشت N سال، تجارت با سرعت ثابت رشد می کند و جریان نقدی نامشخص را ایجاد می کند. سپس می توانید فرمول را برای ارزش بینهایت اعمال کنید:

(TV = CFn+1/(r- g

"r" نرخ تنزیل است و "g" نرخ رشد مورد انتظار است.

گزینه2: شما بعد از N سال تصمیم به خروج از کسب وکار را در نظر می گیرید. اول، شما باید ارزش آینده کسب و کار را برای مثال با روش مقایسه ای تخمین بزنید (به بالا مراجعه کنید). سپس، برای بدست آوردن مقدار فعلی خالص آن، باید نسبت به این ارزش تخفیفی را در نظر بگیرید.

TV = exit value/(1+r)^n

اگرچه از نظر فنی، شما می توانید از این روش برای استارتاپ هایی که در مرحله درآمدزایی هستند استفاده کنید، اما برای ارزیابی ارزش کسب و کار هایی که صرفاً در مرحله شروع به کار هستند، مناسب نیست.

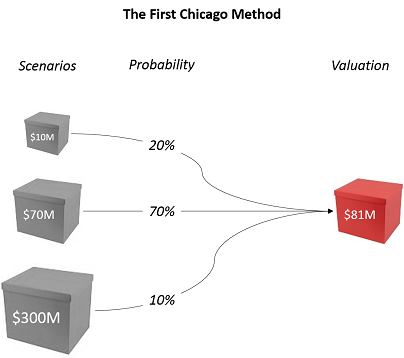

8. روش فرست شیکاگو (First Chicago Method)

روش فرست شیکاگو به یک موقعیت خاص پاسخ می دهد: اگر جعبه شما شانس کمی برای بزرگ شدن داشته باشد چه می کنید؟ چگونه می توانید این پتانسیل را ارزیابی کنید؟

روش فرست شیکاگو (نامگذاری شده از روی اسم اولین بانک شیکاگو که الان دیگه وجود نداره) با انجام سه ارزیابی به این موضوع می پردازد: بدترین سناریو (جعبه کوچک)، یک سناریوی حالت عادی (جعبه معمولی)، بهترین سناریو (جعبه بزرگ).

هر ارزیابی با روش DCF (یا در صورت امکان با فرمول بازده نرخ داخلی یا با مضرب) انجام می شود. سپس شما در مورد درصد تصمیم می گیرید که احتمال وقوع هر سناریو را منعکس می کند. ارزشگذاری شما، مطابق روش فرست شیکاگو، میانگین وزنی هر مورد است.

روش فرست شیکاگو برای استارت آپ های پس از درآمد در نظر گرفته شده است.

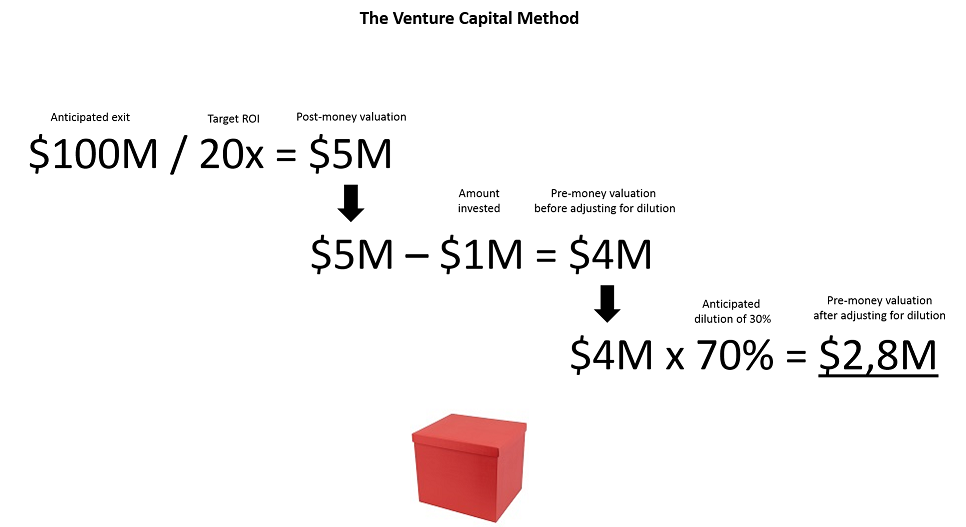

9. روش ریسک سرمایه (Venture Capital Method)

همانطور که از نام آن مشخص است، روش ریسک سرمایه از دید سرمایه گذار پنهان است.

یک سرمایه گذار همیشه به دنبال بازگشت خاص در سرمایه گذاری است، مثلا 20 برابر. طبق استانداردهای صنعت، یک سرمایه گذار فکر می کند که جعبه شما در هشت سال می تواند 100 میلیون دلار فروخته شود.

براساس این دو عنصر، یک سرمایه گذار می تواند بعد از تنظیم مقدار درصد، به راحتی حداکثر قیمتی را که حاضر است برای سرمایه گذاری روی جعبه شما بپردازد را تعیین کند.

روش ریسک سرمایه برای استارتاپ های قبل و بعد از درآمد در نظر گرفته شده است.

و بهترین روش ارزیابی این است ...

تبریک می گویم! اگر تا اینجا با ما همراه بودین، نه روش ارزش گذاری را می دانید. بنابراین شما باید از درون فریاد بزنید، "بهترین روش ارزیابی چیست؟"

اول، تنها روش های ارزشگذاری که توسط VC ها استفاده می شود یکی روش مقایسه ای است و و دیگری تخمین ارزشگذاری قابل قبول برای موسسین استارت آپ است.

به عنوان مثال، برای دوره بذر استارتاپ، اعطای 15 تا 25 درصد برای حدودا شامل 334،000 دلار و 556،000 دلار آمریکا و یا از این که موسسین استارتاپ پس از سری A، سهام اکثریت باقی بمانند، اطمینان حاصل کنید.

دوم، به یاد داشته باشید که ارزش گذاری ها چیزی نیستند جز حدس و گمان های رسمی سازی شده. ارزش گذاری ها هرگز ارزش واقعی شرکت شما را نشان نمی دهند. آنها فقط دو چیز را نشان می دهند: (1) چقدر بازار مایل است در جعبه قرمز کوچک شما سرمایه گذاری کند و (2) چقدر شما حاضر به پذیرش آن هستید.

با گفتن این موضوع، من می فهمم که بهترین روش ارزیابی، روشی است که پیر اترمونت، سرمایه گذار مرحله اولیه در اوتیوم کپیتال (Otium Capital)، در این مقاله عالی توصیف کرده است. به گفته وی، شما باید از تعریف نیازهای خود شروع کرده و سپس در مورد درصد و ارزش گذاری مذاکره کنید.

او نوشت: "مبلغ جذب سرمایه بهینه حداکثر مبلغی است که در یک زمان معین، حداکثر مبلغی است که تا آخرین دلار آن برای شرکت سودمندتر از ضرر برای کارآفرین باشد."

روش های ارزشگذاری مبنا و نقطه شروع خوبی برای شروع مذاکرات سرمایه گذاری هستند. اما در اصل، آنها فقط مقدمه تئوریک برای یک بازی مهم تر به نام عرضه و تقاضا هستند.

امیدواریم که از خواندن این مطلب لذت برده باشید. :)

با تشکر فراوان از بهنام ثقفی

نظرات

نظر ثبت شده، نظر تو چیه؟